2017年1月10日,国家发改委正式发文核准小康旗下重庆金康新能源汽车有限公司获得独自新能源汽车生产资质的企业,重庆金康所以成为继北汽新能源、长江EV、前程汽车、奇瑞新能源、江苏敏安电动、万向集团、江铃新能源以后第八家成功拿到独自新能源汽车生产资质的企业,有关中国新能源汽车费质的话题再次成为核心话题。

都说“分儿分儿,学生的命根儿”,关于马上进入新能源汽车这所学校的新进入者来讲,挡在大门口的新能源汽车生产资质,是这些准新能源汽车企业的“命根儿”。那请求到生产资质的到底有多灾?又有哪些要求能够加大获批胜算?分析已经拿到资质的八家企业的成功经历,也许能够让我们得以坐井观天。

标准——珍视国家有关政策中的细节

请求新能源汽车费质,是根据发改委和工信部联合签发的2015年第27号召《新建纯电动乘用车企业管理规定》(以下简称《规定》)来实施的。该规定自2015年7月10日开始实施,在开始的半年时间里业界曾反响非常谨严,纷纷从各类渠道“刺探”政府出台此项规定的真实目标。

从《规定》的设计初志来看,这一政策属于对国家2004年《汽车产业发展政策》的添加和发扬,是汽车产业政策从“严厉准入”到“宽进严管”的一次转型,目标固然是“放几条鲶鱼出去,搅和一下”2012年国务院《节能与新能源汽车产业发展规划(2012-2020年)》出台后几年里新能源汽车“一潭死水”的为难局势,用新能源汽车来切入,完成汽车行业弯道超车、做大做强的中国汽车梦。

我国2004年出台的《汽车产业发展政策》和《汽车品牌销售管理实施方法》是管理我国汽车行业极端重要的法规,但这些政策只是对传统汽车领域的投资、准入、销售、售后等做出了详细的规定,对新能源汽车的投资管理几乎是空白。2014年出台的《关于加速新能源汽车推行运用的指点看法》中第二十条指出,要制定新能源汽车企业准入政策,包含研究出台公布透明、操作性强的新建新能源汽车生产企业投资项目准入要求,赞同社会资本和具有技术创新能力的企业参加新能源汽车科研生产。所以《规定》的公布,进一步完善了《汽车产业发展政策》,这为跨界优良社会资源进入新能源汽车领域开拓了路径,也为把新能源汽车与传统汽车分开进行平行管理埋下了伏笔。

到如今为止,我们逐步看到了《规定》对《汽车产业发展政策》的一些冲破,例如对投资总额和生产规模的冲破——新建企业投资项目标投资总额不受《汽车产业发展政策》有关最低要求限制,由投资主体自行决定”;又如对资质的“铁饭碗”和“毕生制”的冲破——确定了资质的有用期,“纯电动乘用车产品有用期为3年。”往后《规定》还将持续对《汽车产业发展政策》中包含“中外合资股比限制”、“外商合资名额限制”等核心内容进行全方位的冲破,直到新能源车和传统汽车在政策层面彻底对等独自。

往后,《规定》将和政府内部称为“44号文”的《新能源汽车生产企业及产品准入管理规则》和《企业平均燃料消耗量与新能源汽车积分并行管理暂行方法》/《新能源汽车碳配额管理方法》(未来会调和整合)一起组成未来新能源汽车管理的纲要性文件,笼罩新能源汽车产业的全部价值链。

从《规定》的详细内容看,尽管博弈无处不在,但《规定》基本上从投资和准入两方面确立了“发改委管投资、工信部管准入”的未来新能源管理框架。

发改委投资管理部分,对投资主体资格进行了恰当放松(不再要求投资总额和生产规模),但对投资主体的能力进行了细致要求,简单归结综合为:境内注册,具有必定例模的自有资金和融资能力,具有概念到样车的完整研发经历,具有研发团队和整车正向研发能力,掌控核心技术和实验验证能力,拥有自主知识产权和创造专利,具有整车试制能力,具有样车试制要求、工艺和装备,能试制很多于15辆样车并相符规定的技术要求。同时,国家发改委应请求组织投资项目评审委员会对请求企业提供材料的真实性和相符性进行评价,并在30个工作日内出具评审看法。

工信部准入管理部分,主如果对新建企业及产品的准入管理进行了规定,简单归结综合为:企业和产品相符《乘用车生产企业及产品准入管理规则》要求,单独宣告管理,质保许诺,资质三年有用期。

2016年3月26日,北汽新能源被核准成为第一个拿到独自的新能源汽车生产资质,以后长江EV、前程汽车、奇瑞新能源、江苏敏安电动、万向集团、江铃新能源和小康重庆金康新能源七家公司也前后获得了资质。

细节——八家已核准企业若干要求解析

让我们对八家已获核准企业的若干技术经济要求进行解析,看看助力他们获得获得资质的重磅因素有哪些。

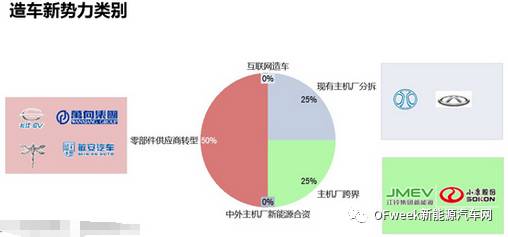

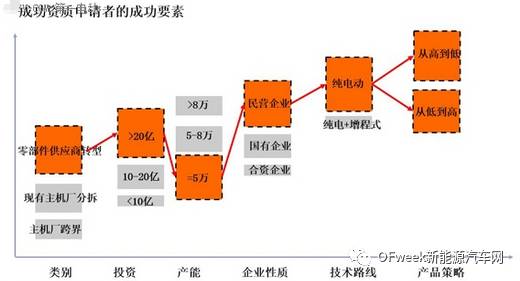

从业务类型看,如今已经获得资质的八家企业中,传统主机厂占了50%,零部件供给商转型升级类占了50%,此前呼声很高的互联网造车和中外主机厂新能源合资项目到如今为止都没有被核准。

在传统主机厂中,北汽新能源、奇瑞新能源、江铃新能源和小康金康新能源都属于传统主机厂展开新能源业务,但其中又略有不一样——北汽新能源和奇瑞新能源获得的资质属于传统汽车企业新能源业务独自运作(分拆)的性质,相似于儿子长大了要分开父母家单独过日子一样,为未来授室生子独自门户打下基础,这类企业占获得资质企业总数的25%。而江铃新能源和小康重庆金康新能源则属于主机厂跨界进入新能源乘用车业务,重庆小康系由商用车、摩托车和发念头、减震器制作跨界进入新能源乘用车领域,而江铃集团是从商用车制作跨界进入新能源乘用车领域,这类企业占获得资质企业总数的25%。

零部件供给商转型类企业中,长江杭州乘用车(长江EV)是中聚电池通过并购杭州客车厂然落后入新能源乘用车领域的,前程汽车是从长城华冠汽车设计和工程业务起步发展进入新能源乘用车领域的,万向集团新能源乘用车业务是中国最大的零部件集团万向集团掌门人为完成自己整车制作理想、通过海外收购核心电池A123系统和菲斯科汽车,然后再进行国产化的过程来完成的。而敏安电动汽车则是汽车内饰件、座椅骨架、行李架等零部件供给商敏实集团向产业链下流布局的最新试探。

互联网造车新权势中,以乐视等为代表的造车新权势尽管一直以来呼声很高,但不管资质评审委员会的专家还是行业主管部门都对这些公司持比较谨严的立场,所以到如今为止资质通过率仍为0。估量这些公司的新能源汽车生产资质只有等核心技术研发、建厂、样车和供给链系统逐步积累到位后,才有也许完成。所以互联网造车公司还需持续对汽车行业怀着畏敬之心,踏踏实实弥补自己的短板,进一步耐得住孤单潜心研究两年才行。

中外合资的新能源造车新权势中,尽管到如今为止也没有一家被核准,但在政府“强推”新能源汽车的大背景下,限制政策正在慢慢移除。

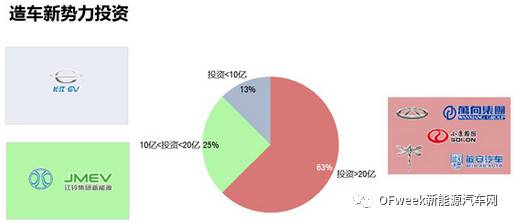

从投资角度来看,八家获得资质的企业中,奇瑞新能源、万向集团、小康金康、前程汽车、敏安电动五家投资额在20亿以上,占63%;北汽新能源和江铃新能源两家投资额在10到20亿之间,占比25%;小于10亿的只有长江EV一家,占比13%左右。

2004版《汽车产业发展政策》规定“新建汽车生产企业投资项目投资总额不得低于20亿元人民币”尽管《新建纯电动乘用车企业管理规定》对进行新能源汽车费质申报的企业的项目投资额没有硬性规定,但绝大大部分造车新权势的投资额都比《汽车产业发展政策》的要求还要高。所以从这个意义上来讲,有资金实力,是向资质评审专家和主管部门证实自己的最好方法之一,特殊关于此前彻底没有整车经历的企业来讲更是如此,除过技术要求外,较多投资是获得资质的关键要素。

两祖传统汽车企业北汽新能源和江铃新能源的请求项目投资额在10到20亿之间,低于《汽车产业发展政策》的要求,但也获得了核准,主如果考虑到传统汽车企业的身份和汽车生产的经历,资质评审专家和主管部门才没对投资额有特其余要求,也体现了“新建企业投资项目标投资总额和生产规模不受《汽车产业发展政策》有关最低要求限制,由投资主体自行决定”的开放立场。

从这个意义上来讲,我们以为,资质评审专家和主管部门基于多年来在汽车行业的经历,对核准新能源汽车新建企业的立场趋于守旧,而对有有关整车经历的企业的投资额就要求不多,而关于彻底没有整车经历的企业,在资金要求上就更趋于严厉,“有钱才能够让大家更放心一些”。至于彻底没有汽车整车或零部件有关经历的彻彻底底的新兵,估量在投资上的要求更高一些。

从产能角度来看,75%的资质获得者规划的产能都是年产5万台,只有北汽新能源和奇瑞新能源产能超出5万(北汽新能源7万台、奇瑞新能源8.5万台),这与《汽车产业发展政策》中关于新建投资项目标生产规模规定基本一致——“装载4缸发念头的乘用车不低于50000辆,装载6缸发念头的乘用车生产规模不低于30000辆,重型载货车不低于10000辆”。

尽管政府层面强推新能源汽车,但大部分造车新权势将初始产能控制在5万辆的水平,与《汽车产业发展政策》产能要求一致,并没有出现产能规划“大跃进”的情形,体现了企业和审批两个层面临“独自的新能源资质还是新闹事物,需求更多视察”的谨严立场。

从企业性质角度来看,八家获得资质的企业中有小康金康、万向、前程和长江EV4家企业性质属于民营企业,占比50%;国有企业有北汽新能源、奇瑞新能源和江铃新能源3家,占38%左右;合资企业只有敏安电动1家。民营企业占大大部分体现了《规定》中“赞同社会资本和具有技术创新能力的企业参加新能源汽车科研生产”的政策初志。而由香港展图(中国)投资有限公司与江苏淮安开发控股有限公司合资成立得江苏敏安电动汽车有限公司获得了第五张资质,是首家获得新能源汽车费质的合资企业(尽管是香港与边疆的合资),这关于新能源资质请求的示范意义重大,为往后包含江淮大众等在内更多的跨国汽车巨头们“染指”新能源资质开了先河。

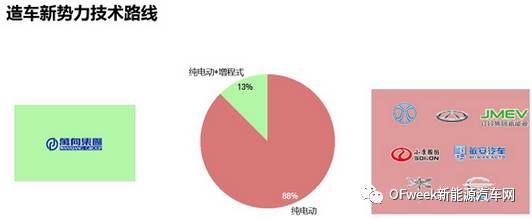

从技术线路上看,有7家企业的产品集中在纯电动车上,只有万向一家既有纯电产品也有增程式产品,主如果缘由是其收购的美国菲斯科汽车历史上车型为增程式除此之外,能够说是请求企业100%对准纯电动技术线路,缘由是《规定》明确要求,“新建企业可生产纯电动乘用车,不能够生产任何故内燃机为驱动动力的汽车产品”。“纯电驱动”是我国新能源汽车行业历经2001年——2010年十年的陆续摸索和纯电与混动之争重断交锋和论证以后,对产业技术线路做出的最后选择。而《规定》以法律法规的方式将未来中国新能源汽车行业的“纯电驱动”技术线路确定下来,体现了国家意志和国家战略。未来新的资质请求者将毫无疑问地需将如何开发各类纯电驱动产品作为公司战略,这一政策连同补助政策、积分政策(纯电比插电设置的积分分值要高)、动力电池的鼓励办法等一起,将保障纯电动车在未来中国新能源汽车市场上的主导身份。

我们估量,到2030年,在中国新能源汽车市场上,纯电动车将占起码70%以上的市场份额,而插电式混杂动力车将因其技术的复杂性带来的高成天性而在必定时代的过渡以后,最后退出历史舞台。

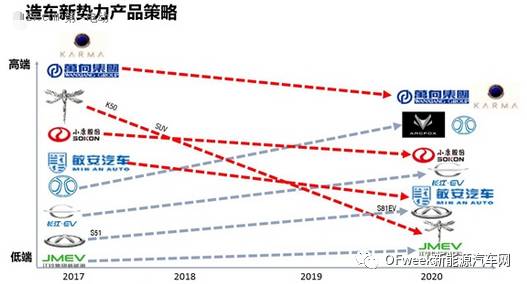

从产品战略上看,八家公司中,有传统汽车背景的江铃新能源、奇瑞新能源、北汽新能源和长江EV基本上都是先推出相比较低端的产品,然后逐步提高产品定位到中高端。这类企业偏守旧类型,先低端后高端,简单在开始阶段快速上量,构成稳固的资金回笼,其他造车新权势如乐视/FF、蔚来、NEVS、威马、游侠、小鹏、合众等也基本属于这一类。而另外四家获得资质的新面貌万向karma、前程汽车、小康SF Motors和敏安汽车则走了一条相反的路径,他们学习特斯拉的产品战略,先以高端打开市场,急于向外界证实其具有较强的技术开发和设计实力,以后再逐步推出低端走量的产品。这类企业前期销量不简单上量、且没有品牌赞同,因此前期销量较小,资金回笼时间较长,需求有壮大的资金储备才能够。

从高到低和从低到高是两种不一样的产品战略,无对错之分,只有适合与否,只有适合自己的产品战略和产品组合才是最准确的。

总结——一条也许但其实不是唯独或普适的成功路径

综合以上不一样维度的分析,我们从如今获得资质的八家企业中总结出了一条最有也许获得独自新能源生产资质的成功路径之一,即:汽车零部件供给商——20亿投资额——5万年产量——民营公司——纯电动技术线路——产品战略从高端到低端/从低端到高端。也就是说,一家民营汽车零部件公司筹划投资20亿元人民币以上,投资年产5万台的纯电动乘用车高端产品/低端产品,未来逐步进行推出更多低端/高端纯电动产品的汽车投资项目,最有也许获得发改委的同意。

这是从普通意义上总结的成功资质获得者的成功因素路径,可为未来其他筹划请求资质的企业提供些许参考,但其实不料味着这是唯独的或许普适路径。在如今中国的政策环境下,地方政府高层常常为了当地企业请求资质而不吝动用各类资源,在用地、环评和样车制作和检测中授与赞同,或许索性“撸起袖子亲身跑资质”;而有资金、有实力、有技术、有品牌、有政府关系的外资汽车企业,如特斯拉、大众、丰田等,也会陆续通过包含使馆、商会、国际组织、本国政府等各类途径陆续进行资质的游说,这些都有也许使得资质的请求形势更加复杂。有实力的现有传统汽车企业(包含低速汽车企业)和外资企业在国内的合资企业也很有也许在不久的未来获得独自的新能源汽车生产资质。至于呼声很高的互联网造车公司,我们以为它们还是需求更长一点的时间进行技术和生产方面的积累,才有也许感动偏守旧和谨严的评审委员会专家和审批部门。

希望以上对已有资质请求者的成功要素路径和实操层面“成功经历”的总结,能够为诸多在资质请求路径上的后来者提供些许借鉴和帮助,也祝愿其他独自新能源汽车费质的请求者能如愿拿到资质,毕竟如今在中国发展新能源汽车是个千载一时的大风口,特殊在油耗/新能源汽车积分的政策压力下,汽车市场上一大量积分缺口和千亿级其余盈利空间还等着这些新的进入者来补充呢。

┃内容起源:第一电动

好文推举,点击题目便可浏览

?2016年新能源乘用车销量达32.9万辆 比亚迪一骑绝尘

?欧阳明高:新能源汽车发展已不可逆 百千米电耗10度是关键

?新能源车企泪奔 2016年1-5批推举目录产品需重审

?盖世汽车|168亿能救乐视吗?

?奥特佳拟25亿元收购海四达电源 进军锂电池业务

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。