在有关机构统计的2016年电动乘用车产量数据的基础上,消除掉燃料电池乘用车和不应用锂离子电池的乘用车,获得的初步结果是317740辆。初步统计这些车辆共消耗锂离子电池889.3万kWh,与2015年对比,差不多翻了一番;平均每辆车搭载的电池量接近28kWh,与2015年对比,增长了26%以上,主如果补助政策请求更长的续驶里程而至使。

特色1:市场集中水平进一步提升

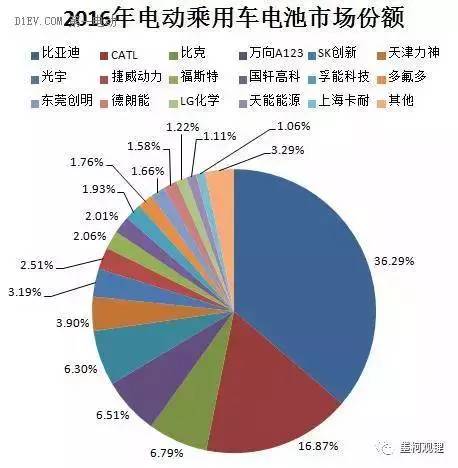

① 2016年电池供给榜前5强分别是比亚迪、CATL、比克、万向A123和SK创新,共计市场份额72.75%。与此相比较应,2015年前5强比亚迪、SK创新、天津力神、比克和中聚能源共计市场份额60.66%。

② 比亚迪的市场份额进一步增长:2016年比亚迪电池在电动乘用车市场以322.7万kWh的供给量占领了36.29%的市场份额。与此相比较应,2015年它以149.3万kWh占比34.83%。

③ CATL在电动乘用车市场高速发展:2015年CATL在该市场仅以9.2万kWh占领2.15%的市场份额,2016年的供货量高达150.1万kWh,同比增长15倍多,市场份额也迅速上升到16.87%,仅次于比亚迪。2016年比亚迪和CATL在该市场的份额共计已超出一半。

特色2:外资厂商的供货量仍然可观

虽然外资厂商(含其在中国的生产基地)迄今并未进入电池白名单,政策表面上也一度卡得比较紧,但实际上对外资厂商的影响其实不是很大。2016年外资厂商在中国电动乘用车市场所计供给电池77.8万kWh,与2015年的62.4万kWh对比,增长了24.8%。

图表1:2015和2016年中国电动乘用车市场外资电池厂供货统计(单位:万kWh)

外资厂商 | 2016年 | 市场份额 | 2015年 | 市场份额 |

SK创新 | 56.0 | 6.30% | 44.0 | 10.27% |

LG化学 | 10.8 | 1.22% | 3.1 | 0.72% |

三星SDI | 8.7 | 0.98% | 11.8 | 2.76% |

AESC | 2.2 | 0.25% | 3.4 | 0.80% |

特色3:大浪淘沙

有一些电池厂商发展很快,除过CATL以外,还有:比克供货60.3万kWh,几乎是上一年的3倍,在供给榜上的排名所以跃居第3位;万向供货57.9万kWh,较上年增长了26万kWh,排名上升到第4位;光宇供货28.4万kWh,几乎是上一年的4倍,排名上升到第7位;捷威动力22.3万kWh,同比增长几乎翻番,排名上升到第8位;孚能科技17.1万kWh,是上一年的6倍多;福斯特18.3万kWh,是上一年的5倍;国轩高科17.8万kWh,是上一年的3倍;德朗能14万kWh,而2015年真锂研究在该市场几乎没有统计到它;东莞创明14.7万kWh,是上一年的4倍;等等。

有一些虽然供给量有所增长,但市场份额是在退步:天津力神供货34.7万kWh,比上一年增长了9万kWh,但供给榜排名有第3位降低到第6位;SK创新也许是收到政策影响,供货增长较慢,排名由第2位降至第5位;多氟多供货15.6万kWh,同比略有增长,排名降低4位至第12位;等等。

2016年电动乘用车市场份额1%以上的企业情形:

通过进一步整顿,在总共317740辆车中还有288辆EV乘用车没有统计的情形下,该市场锂离子电池总需求调整为895.6万kWh,略有增长。各电池厂商的供给量情形,大体保持不变。

下头从电池类型和外形来分别看看。考虑到还有1377辆车和2.7万kWh的电池情形有待进一步核实,所以,总量基础是:电动乘用车316075辆,电池需求量892.9万kWh。

1、线路情形统计

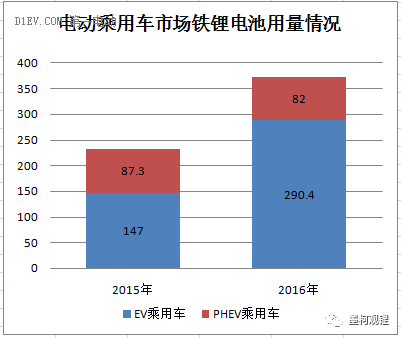

铁锂电池的市场份额进一步降低,三元电池(含锰酸锂电池,下同)进一步上升。在2016年国产电动乘用车892.9万kWh电池需求总量中,磷酸铁锂电池以372.3万kWh占比42.17%,初次降到一半以下;与2015年对比,总量虽然增长了58.9%,然而市场份额降低了12.48%。

其中,2016年EV乘用车领域磷酸铁锂电池用量是290.4万kWh,与2015年的147万kWh对比,翻了一番有余;PHEV乘用车领域用量是82万kWh,与2015年的87.3万kWh,还略有降低。

从车企看,几乎所有车企都已决定要在PHEV领域转向三元线路,只是详细进展有所不一样。其中,2016年广汽的PHEV乘用车产品基本上完成了向三元线路的切换;上汽已超出45%的PHEV乘用车产品用上了三元电池;比亚迪的脚步慢一点,但2016年也有157辆的PHEV乘用车产品用掉了2463kWh三元电池;外资车企的中国公司和新开发PHEV乘用车产品的国内车企(如奇瑞的艾瑞泽),所有采取的是三元电池。

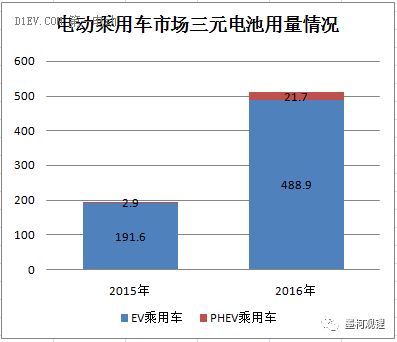

三元线路电池2015年开始在EV乘用车领域的用量超出一半(三元191.6万kWh,超出铁锂的147万kWh),到2016年,三元电池在所有电动乘用车领域的用量达到510.6万kWh,占比超出一半,达到57.83%。大致从2015年开始,三元电池开始大规模用于中国的电动乘用车市场,两年时间,一年一大步。

2016年国产EV乘用车对三元电池的需求量高达488.9万kWh,同比增长155.22%;PHEV乘用车三元电池用量21.7万kWh,同比增长644%。

值得留意的是,NCA三元电池2016年在中国EV乘用车市场完成了大规模应用,总用量8.7万kWh,在EV乘用车电池总需求中占到了1.11%的市场份额。

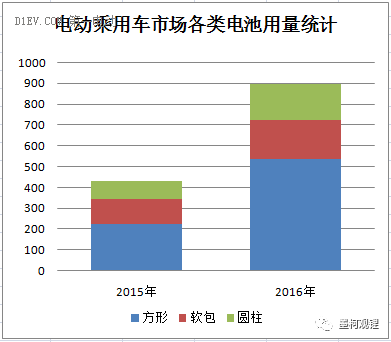

2、电池类型统计

方形电池身份进一步稳固。2016年国产电动乘用车的方形电池用量高达537.2万kWh,同比增长138.65%;在三类电池中占比60.16%,市场份额比2015年进一步增加了7.67%。这其中有大约86%的方形电池用于EV乘用车。

18650圆柱电池的应用增长较快。2016年国产电动乘用车的圆柱电池用量为168.4万kWh,同比增长103.48%;在三类电池中占比18.86%,与2015年对比略有降低。2016年开始有PHEV乘用车产品开始试用18650圆柱电池,但用量很少。

软包电池的用量增长相比较最慢。2016年国产电动乘用车的圆柱电池用量为187.3万kWh,稍微多于圆柱电池,但同比增长仅为54.89%,增幅比其他两类电池小许多;在三类电池中占比20.98%,市场份额与2015年的28.21%对比,有较大幅度降低。这其中有超出16%的软包电池用于PHEV乘用车。

『 荐号 ‖ 微电之家

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。