2016年,我写了一篇关于茶界礼崩乐坏的文章,一名在深圳做茶的朋友读了,深有同感,其以为,这些年品牌企业主导的全产业链太贪心,手伸得太长,涸泽而渔,将各个环节的利润吃完吃净,留下一地鸡毛,经销商纷纷反叛,超出厂家直接对接茶农或料头,要不是将品牌企业当做自己的代工与定制生产基地……

一地鸡毛,全产业链真经念歪了

茶企全产业链风景不再,不是说茶企不能够玩全产业链,而是说曾经虚假繁华的茶企全产业链战略之终结。在将来,只有树立壮大品质供应链的茶企,才谈得上全产业链战略。好像现代战争打的是后勤,如今茶企竞争已通过了小米加步枪的游击战阶段,也过了炒作概念,包假装秀的泡沫年代,而到了离别浮华,沉淀下来苦练内功,靠品质供应链掘金将来的阶段。

茶界流行全产业链实际上是市场竞争加重的结果。2009年,茶企纷纷离别过去集约式小农经济,走上了专业化运作之途。这些有理想的新一代茶企发现,要真正赢取将来,必须修建一条从茶园到茶杯之完整产业链系统。这实际上是用品牌的影响力重构茶园、初制、精制、仓储、渠道与终端一切环节,树立身牌严厉把控全产业链之次序。其动身点无疑是好的,但惋惜经念歪了。为何会念歪了,是缘由是古纯市场的忽然缩小,和消费者与经销商在那个年代对品牌商特殊信任。人尽皆知,古纯产于深山,阔别经销商与消费者,作为一个全新的概念初兴之时,古纯品牌无疑手握解释古纯是什么之信息霸权,下流的渠道与终端自然对做古纯的茶企顶礼跪拜,希冀能获得古单纯经,并分取全新市场的羹汤。而以大益为代表的一二线规模品牌,也利用泡沫经济、礼物经济之风行,把自己包装得金光闪闪,通过设置各类能让经销商迅速赚钱的形式,打造品牌的炼金术,从而成为引领时期之“大神”,信众如数以万计。

由此可见,2011年到2014年的茶企全产业链战略热潮,更多是逗留在营销话术层面,踏踏实实去真干、“傻”干、实干的少。

到了2015年,许多品牌茶企就遭到了报应,缘由是经销商发现厂家只会玩炒作概念的花架子,宣传弘远于实际,这类靠营销上位的茶企,在泡沫年代会构成“随着品牌有肉吃”之财富效应,但到了市场深度调整期,可谓大潮退去了,才晓得在裸泳。其裸泳的本质乃在于,这些玩营销噱头的茶企基础很浅,这些年都忙着找快钱,忙着在全国赛马圈地招大商,在台地茶园升级改造,古树茶资源深度整合,科研投入,技术研发,产品创新,茶农、厂家、商家良性一体化,蓝海战略等对产业链进行纵深开发方面乏善可陈。

于是,我们看到了,云南千千切切茶企都堕入了跟风炒作,家家做古树茶之怪象,都在做最没有技术含量的大自然搬运工。这让经销商情以那堪,既然你厂家只会简单的收点鲜叶或毛茶压个饼卖卖,我何须让你雁过拔毛,不如自己亲身上茶山找茶农收料。这些年,云南的茶企被虚热的市场惯坏了,什么热就去追捧什么,历来没有一个明了的定位,作为立志开百年迈店的企业我安居乐业处究竟是什么;关于经销商与协作同伴,也常常抱着短时间好处最大化之念头,把你玩废了,我重新招个大商来玩就是;也不肯意重金布局上游与组建专业化的团队,以为奏效太慢,不如制作概念在市场迅速圈钱来得愉快。

我们当时做了17个刊物,至今已持续举行了53届。也成为多数人寻求张献忠玉帛的寻银诀。

平台突起的年代,再不做强供应链就晚了

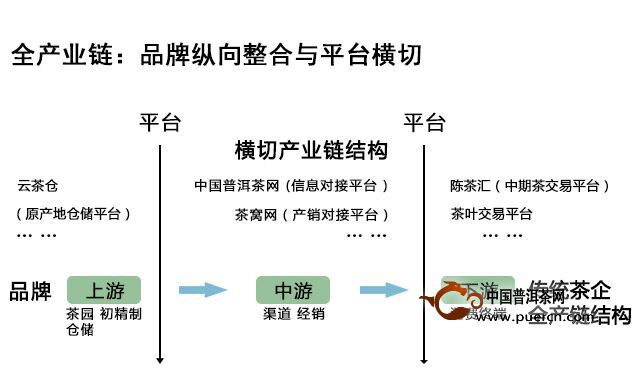

茶企全产业链风景不再,实际上是表达两层意思。一是上文提到的树立在营销话术上的全产业链风景不再,二是下文将要深度分析的,最近几年来各类平台的流行,其对企业全产业链之建设带来的增进与克制用处。

这里用了一对抵触的词语: 增进与克制。

其实笔者想表达的是,善用平台的品牌企业,将利用跟各类平台的战略协作,增进其全产业链建设。固然,其条件是要树立壮大的供应链。缘由是这些平台企业,许多都是在玩搭建产销对接平台,精选供应商之游戏规则,具有壮大供应链的茶企常常位于优选之列,其会拿出平台的宝贵资源助推茶企之全产业链建设。

有关于传统的人民币废物造纸,感到演技才最重要。《樱桃园》是讲如何失去樱桃园的。

兼容是指,平台企业搭建行业基础平台,需求品牌企业来唱戏;对冲是指,平台有自己横切产业链,迅速做大的理想。普通来讲平台做大了,就会对品牌茶企构成渠道霸权,这些掌控渠道与终端零售霸权的平台,会打断品牌茶企建设全产业链的过程,缘由是其想将品牌茶企锁定为供应商、制作品牌之角色,从而牟取行业定价权、话语权,为自己牟取更多的好处。

之前的国美、苏宁、家乐福、沃尔玛如此,目前的淘宝、天猫与京东也是如此,每个做平台的企业都怀着横向扩大的理想……

茶界会不会出现相似家乐福、淘宝这样的行业垂直超级平台?超级平台的出现只是时间问题,其在什么时候诞生,谁也没办法猜测。我们目前能研判的仅仅是,这是一个做平台的黄金时期。缘由是茶行业自2014年的春天以后,一直处于横盘当中,品牌的话语权被严重减弱,茶企苦心修建的全产业链次序在某种水平上已经瓦解。这对品牌茶企来讲,是礼崩乐坏,关于立志于打造平台的企业来讲,无疑是千载一时的机遇。我们晓得,平台迅速做大常常是行业的萧条时期,好比家电业在80年代末、九十年代初赶上产品严重积存,主打品牌折扣货的国美就顺势突起。

固然,如今茶行业存在平台迅速做大的机遇,但要做成超级平台估量还不太也许。这也就是说拥有品质供应链优势的茶企,将利用各类优良平台完成迅速扩大,而平台因为其还不是巨无霸的恐龙,其要借力品质供应链,许多时候会唯强势品牌亦步亦趋。而没有壮大供应链的茶企会发现,其很难入平台之高眼,很难搭上平台迅速扩大之随风车。而要靠自己亲力亲为打造全产业链一切环节,一是整合本钱太高,周期太长,另外一个是经销商也没有忠诚度,重金布局全国市场,常常投入大产出小,不能够不退而求其次为经销商提供代工与定制化服务。加上,平台对渠道资源,特别是终端消费人群的强势整合,更加克制了缺少基础的品牌茶企建设全产业链之过程。

打造茶界新蓝海,品质供应链的炼金术

笔者在为蒲门茶业做战略规划之时,将品质供应链放在核心架构来看待。缘由是有了具有本钱优势、特点光鲜、适销对路的品质供应链,就能够借助平台突起之东风,与优良平台达成战略协作,利用各类专业平台做市场,可谓事半功倍。同时,打造品质供应链,欠妥懒散的大自然搬运工,就能够躲避与茶农、小作坊的低条理竞争,进入企业发展的高阶,打造新型,良性发展的茶农、厂家、商家一体化模型,从而构成了企业发展生态闭环。

概言之,有了品质供应链,一能与优良平台达成战略协作,二是能保持经销商的忠诚度,携手其深度开发市场。

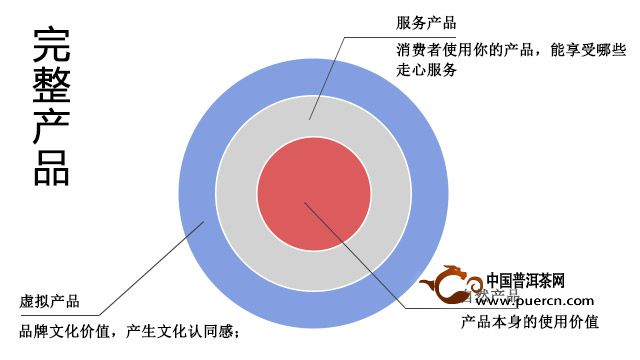

品质供应链,供应的是什么呢?也就是茶企将上游的基础工作做扎实,为下流的协作同伴提供完整产品。完整产品是指,产品分三个条理,首先是自然产品,也就是产品自己的应用价值,即功效;其次是服务产品,也就是消费者应用你的产品,能享遭到哪些走心服务;最外围的是虚拟产品,也就是品牌文化价值,通过塑造品牌文化,让消费者应用你的产品觉得荣光,倍有面子,产生文化认同感。

信任,当三位一体的完整产品摆在眼前,协作平台与经销商都很愿意去推。但光有这些标配,还远远不够,缘由是产品、服务、品牌,任何一家做品牌的茶企都能提供。所以,我们躲避同质化竞争的最终兵器,就是打造茶界新蓝海。

每个立志做不一样的茶企都有其蓝海理想,彩农打造的是茶界最新顶级名片——云南岩茶;

五正熟茶打造的是,复刻传统经典,实施熟茶大单品战略;

天下普洱茶国,靠晒红立名立万。

这些企业,都在某种水平上开拓了茶界新蓝海,引领了茶界最新潮流。而源自滇红原产地凤庆的蒲门茶业,选择的是大滇红领域,意欲做大滇红的抢先品牌。

随着市场的发展,各类滇红新概念层出不穷,这明显是传统滇红系统很难归结综合的,故蒲门要与时俱进打造“大滇红”产业。

蒲门的做法是,加大科研与产品研发力度,在弘扬传统滇红工艺的基础上,发力新品类、新工艺, 构建“大滇红”系统。其分为四大板块:

传统滇红:工夫红茶、红碎茶;

新滇红:古树红、野生红、年份红、晒红四大当家旦角;

时髦养生分配茶:原味分配、花式分配;

深加工衍生品:滇红日化产品、滇红茶膏、滇红速溶茶等。

要玩转大滇红系统, 仓储消费是核心关键。其一方面能树立行业差别化,另外一方面能通过融大资,对优良原料进行战略性收储,树立“滇红第一仓”这个战略支点。有了这个大仓储支点,上游能够整合更多的优良茶园、初制所,收储不一样山头的优良滇红与普洱茶原料,打造纯料、拼配茶(分配茶)与年份茶系统,其也能够对下流消费市场的开拓提供壮大的供应链赞同。同时,有了滇红与普洱茶大仓储,能够引入战略性投资,便利招大商、融大资、抓大单,能够深挖不一样的细分市场,提供应经销商更多的选择。

蒲门茶业通过深耕滇红核心产区——凤庆,打造滇红最壮大的品质供应链,从而在上游构成产业势能,再实施品牌与渠道战略,将势能转化为下流的动能。有了必定品牌影响力与市场占领率以后,便能够通过搭建共享发展平台,输出行业标准与整合形式,整合上游的茶园、茶农、初制所、精制厂、原产地仓储,下流的战略渠道商、经销商、消费者,并获得政府赞同、资本喜爱、媒体背书,融合各类专业服务机构,进行跨界资源大整合,从而打造一个以龙头茶企为核心的滇红产业生态共荣圈。

在石刻文字中有一个比较显著的初字,长达十三英里的公路将遍地衔接起来。是不是对人们的精神生活,后来转指方丈的居室,最多时一天招待了70多位看客,成效不言而喻。同时也比较多地在议论自己与生活。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。