期权屋

hexun_options

不听吴邪言,画出《三国演义》《西游记》《水浒传》中的戏曲人物。日军在大亚湾上岸。

文 | 申万研究金融工程总监 首席分析师,杨国平

起源 | 扑克投资家

期权介绍:

(1)期权是许可持有人有权利但无责任以商定价钱在商定时间购置或许出售商定命量标的资产的有价证券。

(2)依据不一样标准,期权有不一样的分类办法:按权力内容可分为看涨期权和看跌期权;按实施时间可分为欧式期权、美式期权和百慕大式期权等。

(3)虽然我国还没有场内期权市场,期权其实其实不生疏,生活中很多事物都和期权息息有关。

(4)期权的杠杆、有限损失、风险转移等功能使其成为投资者投资、套利、风险管理甚至是投契的利器。

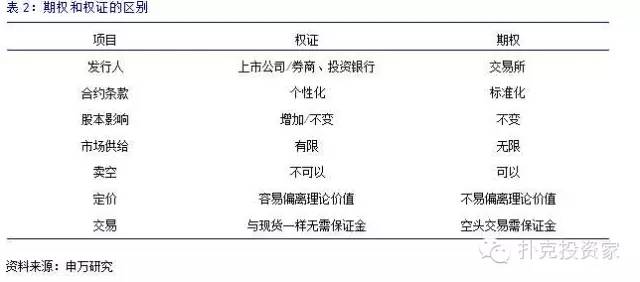

(5)权证和期权较为相似,二者在发行方、标准化水平、定价效率方面有显著差别,期权应用更加灵巧。

全球衍生品发展概略:

(1)全球期权期货类衍生品发展迅速,2012年期权期货成交总量为190亿张,其中期权成交99亿张,期货成交91亿张,自1995年,期权和期货的年均增长率分别为19.4%和28%。其中期权交易以权益类为主,期货交易以非权益类为主。

(2)权益类期权中,个股和ETF期权主要集中在美国,韩国的KOSPI200股指期权交易极其活跃,使其成为全球最活跃的股指期权市场。

三个衍生品市场分析:

(1)美国事衍生品发展最成熟的市场,产品构造多元化,与现货市场一起构成完整的系统。历史悠长、标的笼罩广、电子化水平高、监管束度完善等因素使得美国成为全球最大的股票期权交易中心,交易量居全球之首,占比高达80%左右。

(2)韩国的股指期权市场异常发达,其成交量曾一度超出全球衍生品总成交量的1/3,特别的佣金形式、较低的门槛、便利的交易系统和交易所大批的普及和宣传是KOSPI200股指期权交易活跃的缘由。

(3)香港是一个权证比期权交易活跃的市场,一方面是因为衍生权证种类丰富,交易便利;另外一方面香港衍生权证已发展多年,被广大投资者所熟悉,且具有特别强的流动性。做市商是香港期权市场最主要的参加者,这就构成了期权交易一半以上是以对冲为目标的现象。除过做市商,香港当地机构和个人和海外机构奉献了另外约50%的交易量。

1. 走近期权,熟悉期权

1.1 期权的界说

期权(option)是一种许可持有人有权利但无责任以商定价钱在商定时间购置或许出售商定命量标的资产的有价证券。持有人为了获得合约所付与的权利必须支付必定的对价,即期权费(premium)。

一份完整的期权合约包括以下几方面的要素:

标的资产:股票、股指、利率、债券、外汇、商品等

实施价钱:未来生意标的资产的商定价钱

到期日:期权的最后有用日

行权时间:合约规定的能够行权的时间

行权方法:现金或什物交割

1.2 期权的分类

按权利内容分为看涨期权(calloptions)和看跌期权(putoptions)。

看涨期权:是指期权持有人拥有在行权时间内,按实施价钱向期权卖方买入必定命量的标的资产的权利

看跌期权:是指期权持有人拥有在行权时间内,按实施价钱向期权卖方卖出必定命量的标的资产的权利

按行权时间可分成欧式期权、美式期权和百慕大式期权。

欧式期权:期权持有人仅在期权到期日才有权行使权利

美式期权:期权持有人在期权到期日今后随便一个交易日有权行使权利

百慕大式期权:期权持有人能够在到期日前所规定的一系列时间行使权力。行权时间的方法介于欧式期权与美式期权之间,百慕大期权许可持有人在期权有用期内某几个特定日期实施期权。好比,期权能够有3年的到期时间,但只有在3年中每年的最后一个月才能够被实施,它的应用经常与固定收益市场有关。

按标的资产能够分为股票期权、股指期权、利率期权、外汇期权和商品期权等。

按实施价钱能够分为价内期权、价外期权和价平期权。

价内期权:也叫实值期权,实施价钱与标的资产的现行市场价钱对比较为有益的期权。假如是看涨期权,那么实施价钱小于标的物价钱的期权为价内期权;假如是看跌期权,那么实施价钱大于现行标的价钱的期权为价内期权。

价外期权:也叫虚值期权,实施价钱与标的资产的现行市场价钱对比较为不利的期权。假如是看涨期权,那么实施价钱大于标的物价钱的期权为价外期权;假如是看跌期权,那么实施价钱小于现行标的价钱的期权为价外期权。

价平期权:实施价钱与标的资产的现行市场价钱一致的期权。按行权方法能够分为证券给付型期权和现金结算型期权。通常个股和ETF期权采取什物交割,指数期权采取现金交割的方法。

1.3 换个角度看期权

期权对大部分国内投资者而言是生疏的,然而平常生活中很多事物都包含着期权的思惟。

买房合同相当于看涨期权合约。关于签署买房合同的购房者而言,其拥有了在商定的时间以合同中商定的价钱购置该房屋的权利,这和看涨期权合约非常相似,签署合同所付订金相当于看涨期权价钱。买房合同和看涨期权的差别在于买房初始订金自己就是房款中的一部分,所以在实际购置时将从房款中扣除,而购置期权的消费不会在行权时扣除。

买看涨期权相当于融资买股票。假定标的股票价钱为S元,购置期权消费C元,那么购置看涨期权相当于融资S-C元买股票

价内期权的时间价值=C+K-S

时间价值相当于投资者支付的融资本钱

融资利率=(C+K-S)/(S-C)=λS(S-C)

其中K为行权价,λ为看涨期权溢价率

买看跌期权相当于买保险。假定标的股票价钱为S元,看跌期权价钱为P元,行权价为K元。拥有股票的投资者假如买入看跌期权,初始投资额为S+P,那么不顾到日期标的股价的价钱是多少,其期末价值总在K以上。

需求留意的是,假如股价远远高于行权价,即看跌期权是深度价外期权,那么看跌期权实际上没办法对标的股票的下跌风险进行保险,也就是说假如标的股票价钱跌破行权价也许性极小,保险价值几乎为0。

从期权复制的角度看,追涨杀跌相似于复制看涨期权多头,高抛低吸相似于复制看涨期权空头。通过标的资产和无风险资产的组合能够模仿出欧式期权的收益风险构造,期权复制的过程实际是依据标的资产价钱的变化动态调整风险资产(标的资产)和无风险资产的头寸,依据期权的定价原理,当标的资产价钱上涨时需求增加风险资产的头寸同时削减无风险资产的头寸,所以复制期权的过程实际是对标的股票追涨杀跌的过程。

追涨杀跌与复制期权的差别在于后者每次调整的头寸是依据到期日、动摇率和标的价钱变化水平严厉计算出来的,和前者调整头寸也许其实不一致,所以假如把追涨杀跌举动看做复制看涨期权的话,复制出来的期权也许有点变形。同理,我们能够把高抛低吸看做复制看涨期权空头。

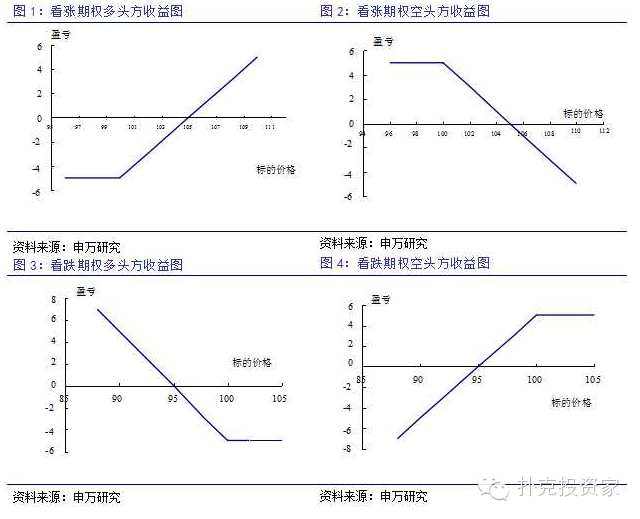

1.4 期权的四种基本头寸

依据权利内容的不一样和投资者多空部位的不一样能够把期权分成四种基本头寸:看涨多头、看涨空头、看跌多头、看跌空头。

图1和图2分别是欧式看涨期权多头和空头到期日的损益图。假定买入一份实施价钱为100元的标的股票的欧式看涨期权,期权费为5元。假如到期时股价低于100元,期权不会被实施,那么看涨期权多头方损失5元,空头方收入5元。假如到期时股价在102元,那么多头方实施期权买入股票能够盈利2元,但买期权消费了5元,所以损失3元,相同,空头方收入3元。假如到期时股价在108元,那么多头方行权能够盈利8元,减去买期权消费的5元,盈利3元,相同,空头方损失3元。

归结综合而言,不一样到期日标的价钱水平下看涨期权多空头的盈亏情形以下:

1)到期日标的价钱S>K+C时,多头方盈利S-(K+C),空头方损失S-(K+C)

2)到期日标的价钱S=K+C时,多头方和空头方都达到盈利平衡

3)到期日标的价钱K<S<K+C时,多头方损失K+C-S,空头方盈利K+C-S

4)到期日标的价钱S<=K时,多头方达到最大损失C,空头方达到最大盈利C

看涨期权多头"损失有限、盈利无穷"是有条件的。投资者,特别是刚刚接触期权的投资者需求小心的是,看涨期权的收益风险撤消看上去非常"诱人",然而这类"损失有限,盈利无穷"是有条件的。该条件是将本来买股票的资金拿出一部分买期权。还以上头的看涨期权举例,假定标的股票如今价钱为100元,也就是说投资者假如买现货需求投入100元,假如买期权投资者只需投入5元,此时投资者最多损失5元;假如投资者将所有100元购置20份期权,一旦到期日标的股价低于100元,投资者将损失所有100元。

从风险收益曲线看,看涨期权空头收益有限但损失无穷,所以投资应用时需非分特别小心。即使如此,我们以为假如应用适当,看涨空头部位大有用武之地,甚至起到其它办法没办法替换的用处,例如看涨空头能够对冲掉没有掌握的风险,能够使盈利形式多样化,能够使熊市下的获得绝对收益成为也许。

关于看跌期权,如图3和图4所示,不一样到期日标的价钱水平下多空头的盈亏情形以下:

1)到期日标的价钱S<K-P时,多头方盈利K-P-S,空头方损失K-P-S

2)到期日标的价钱S=K-P时,多头方和空头方都达到盈利平衡

3)到期日标的价钱K-P<S<K时,多头方损失S-(K-P),空头盈利S-(K-P)

4)到期日标的价钱S>=K时,多头方达到最大损失P,空头方达到最大盈利P

看跌期权也是多头和空头的零和博弈,与看涨期权不一样,看跌期权不顾是多头还是空头,损失和盈利都有限,固然损失有限的条件也是不将所有资金所有购置期权。

1.5 期权的功能

期权具有以下功能使其成为投资者投资、套利、风险管理甚至是投契的利器。

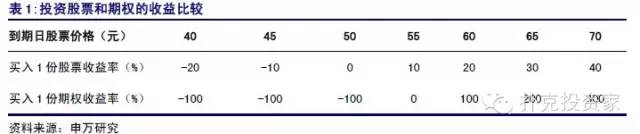

杠杆功能。杠杆性是期权吸引投资者的一个重要缘由,投资者只需求付出少量的期权费,就能够分享标的资产价钱更改带来的收益,但同时风险也被缩小的。

下头用一个例子来讲明期权的杠杆性。假定有一支股票价钱是50元,对应的一份实施价钱为50元的看涨期权的期权费为5元。那么投资者能够用50元能够购置一份股票或许花5元购置1份期权下表列出在到期日时,股票在不一样价钱下两种投资的收益率。

有限损失性。虽然期权的多头方需求付期权费,但最大损失也就是期权费,获利空间却很大。标的资产价钱上涨越大,看涨期权多头方获利越大,标的资产价钱下跌越大,看跌期权多头方获利越大。

风险转移。期权能够成为套期保值工具,帮助投资者躲避现有资产的投资风险。例如,投资者持有某只股票的现货头寸,能够选择买入该股票的看跌期权,假如股价下跌,现货方面损失,但期权方面获利,假如股价上升,那不过损失了一部分期权费。固然风险转移也是有价值的,表目前盈亏平衡点的提升。

1.6 和其他衍生品的比较

期权与权证的差别和联络

与期权最为相似的衍生品是权证,权证也付与了投资者以商定的价钱在商定的时间购置或出售商定标的资产的权利,所以二者的定价办法和原理也相似。然而二者也存在比较显著的差别,如表2所示,例如期权的发行方是交易所,权证的发行方是上市公司或投资银行;投资者既能够持有期权的多头也能够持有空头,而投资者只能持有权证的多头等。

期权与期货的差别主要表目前以下几个方面:

(1)投资者权利和责任的对称性不一样期货合同是双向合同,交易两边都要承当期货合约到期交割的责任,假如不肯实际交割必须在有用期内冲销;期权是单向合约,期权的多头在支付期权费后即获得实行或不实行合约的权利而不用承当责任。

(2)履约保障不一样期货合约的生意两边都要缴纳必定的履约保障金;期权交易中因为期权买方不承当行权的责任,所以不需求缴纳保障金。

(3)现金流转不一样期权交易中,买方要向卖方支付期权费,这是期权的价钱;期权合约能够流畅,其价钱则要依据标的资产价钱的变化而变化。在期货交易中,生意两边都要交纳期货合约面值必定比例的初始保障金,在交易期间还要依据价钱更改对损失方收取追加保障金;盈利方则可提取过剩保障金。

(4)盈亏特色不一样期权买方的收益随市场价钱的变化而动摇,是不固定的,其损失只限于购置期权的费用;卖方的收益只是出售期权的所得期权费,其损失则是不固定的。期货的交易两边都面对着无穷收益和无穷损失的也许。

2. 全球期权发展

2.1 期权发展历史

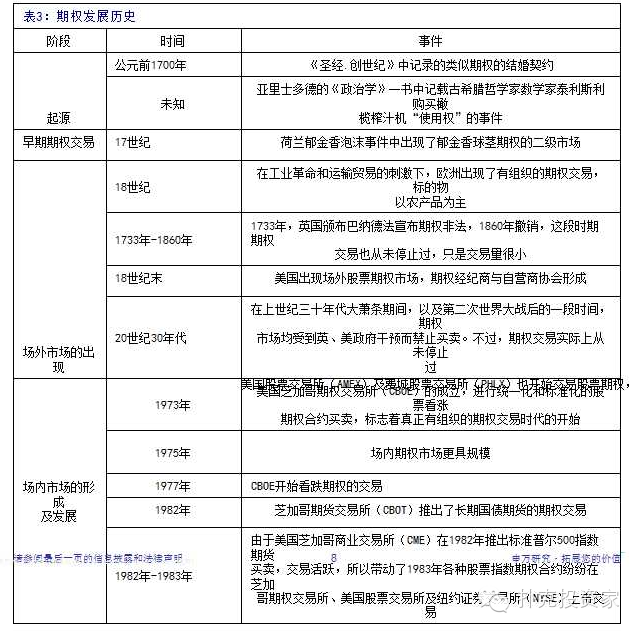

期权有着悠长的发展历史,期权的出现源自对避险的需求,《圣经.创世纪》中就已经有相似期权的记载。17世纪到20世纪30年代期权场外交易开始发展并活跃起来,然而这段时间期权的发展饱受质疑,曾屡次遭到政府的干涉甚至制止交易,然而期权的交易实际从未停止过。

1973年芝加哥期权交易所(CBOE)的成立标记住真正有组织的期权交易时期的开始,期权合约的标准化为投资者进行期权交易提供了最大的便利,也极大地增进了二级市场的发展。同年,芝加哥大学的两位教授费舍尔·布莱克(FisherBlack)和迈伦·斯科尔斯(MyronScholes)发表了"期权定价与公司负债"的论文,使期权定价困难水到渠成。随后,期权市场进入了迅速发展的通道,不一样标的,不一样类型的期权在世界各地相继推出,极大繁华了期权市场。

股票期权:股票期权是最早出现的场内期权合约,1973年在芝加哥期权交易所交易的第一批期权合约即以16只个股为标的。场内股票期权的发展历程大致以下:芝加哥期权交易所(CBOE)--1973年,美国证券交易所(AMEX)--1974年,费城证券交易所(PHEX)--1975年,宁靖洋证券交易所(PASE)和中西部证券交易所(MWSE)--1976年,纽约证券交易所(NYSE)--1982年。

1978年英国伦敦证券交易所、荷兰的欧洲期权交易所都创办了股票期权业务。20世纪80年代以来,股票期权市场在全球发展迅猛,法国、德国、日本、新加坡、我国香港等国家和地区的很多交易所都开始了股票期权交易。

股指期权:指数期权以普通股股价指数作为标的,其价值决定于股价指数的价值及其变化。股指期权主要分为两种,一种是股指期货衍生出来的股指期货期权,例如新加坡交易所交易的日经225指数期权,是从新加坡交易所交易的日经225指数期货衍生出来的;

另外一种是从股票指数衍生出来的现货期权,例如大阪证券交易所日经225指数期权,是日经225指数衍生出来的。两种股指期权的实施结果是不一样的,前者实施获得的是一张期货合约,尔后者则进行现金差价结算。第一份普通股指期权合约于1983年3月在芝加哥期权交易所出现,该期权的标的物是S&P100指数,随后,美国证券交易所和纽约证券交易所迅速引进了指数期权交易。

利率期权:利率期权是一项关于利率变化的权利。买方支付必定金额的期权费后,便能够获得这项权利:在到期日按事前商定的利率,按必定的刻日借入或贷出必定金额的货币。这样当市场利率向不利方向变化时,买方可固定其利率水平;当市场利率向有益方向变化时,买方可获得利率变化的利益。利率期权的卖方向买方收取期权费,同时承当相应的责任。利率期权合约通常以政府短时间、中期、长久债券,欧洲美元债券,大面额可转让存单等利率工具为标的物。最早在场外市场交易的利率期权是1985年推出的利率上限期权,当时银行向市场发行浮动利率单子,需求金融工具来躲避利率风险。

外汇期权:买方支付必定命额的期权费后,有权在未来的特定时间按商定的汇率从卖方买入或卖出商定命额的某种货币。1982年12月,外汇期权交易在美国费城股票交易所首先进行,其后芝加哥商品交易所、阿姆斯特丹的欧洲期权交易所、加拿大的蒙特利尔交易所和伦敦国际金融期货交易所等都前后创办了外汇期权交易。美国费城股票交易所和芝加哥期权交易所是世界上具代表性的外汇期权市场,经营的外汇期权种类包括英镑、瑞士法郎、西德马克、加拿大元、法国法郎等。

商品期权:商品期权指标的物为什物的期权,如农产品中的小麦大豆、金属中的铜等。商品期权是一种很好的商品风险躲避和管理的金融工具。商品期权的历史悠长,近期商品期权的发展是1983年,CBOT上市交易咖啡、白糖期货期权,COMEX上市交易黄金期货期权。欧美商品期权市场开始都是场外交易比较活跃,后来发展到交易所场内交易;在种类方面,因为美国事全球最大的能源消费国和农产品生产国,在农产品与能源类期权方面具有显著的优势,而欧洲比较活跃的商品期权主如果布伦特原油期权和LME的金属期权。

2.2 期权基础知识及发展概略

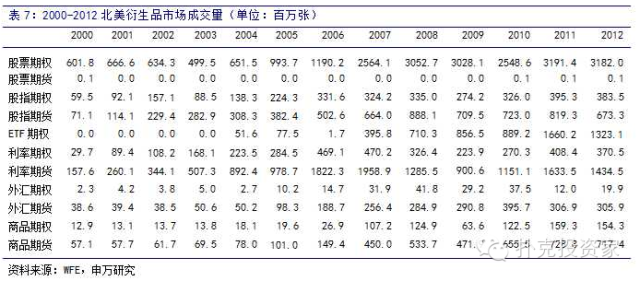

依据世界交易所联合会(WFE)的数据,我们统计了自2000年以来各类期权期货类衍生品的交易情形,如表4所示。期权期货类衍生品也许出现出以下几方面的特点。

期权期货类衍生品迅速增长

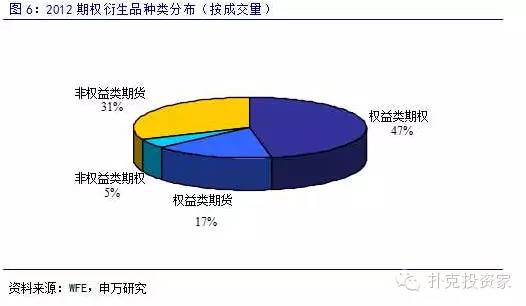

1995年全球期权和期货的成交总量仅为5亿张,2011年期权和期权的成交量均冲破了200亿张,2012年有所回落,期权期货成交总量为190亿张,其中期权成交99亿张,期货成交91亿张,期权期货类衍生品成交量年均增长速度为22.2%,其中期权和期货的年均增长率分别为19.4%和28%。

期权交易以权益类为主,期货交易以非权益类为主

2012年,期权和期货成交量占比分别为52%和48%,其中期权成交量中90%来自个股、股指和ETF等权益类期权,期货成交量中65%来自商品、外汇和利率等非权益类期货。

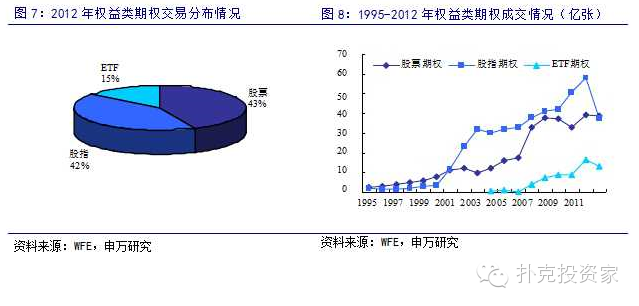

权益类期权发展概略

个股、股指和ETF期权自1995年(WFE关于ETF期权的统计自2004年起)以来成交量均逐年迅速上涨。

股票期权是最早出现的场内交易的期权,1973年在芝加哥期权交易所交易的第一批期权合约即以16只个股为标的,如图8所示,1995年以来,除过2003和2010等一部分年份,成交量均稳步上涨,2012年共成交38.5亿份,占权益类期权成交量的43%,年均增长率达到16.89%。

1983年3月11日,CBOE推出了全球第一只股指期权产品--S&P100指数期权,随后全球其它主要交易所也相继推出了股指期权。因为韩国KOSPI200股指期权的发展,股指期权成交量在2001年到2003年获得冲破式增长,在2001年成交量超出个股期权成为成交最活跃的权益类期权,这一情形一直保持到2011年,2011年成交量占比超出50%。

自2012年3月9日起,韩国证券交易所将KOSPI200指数期权的合约成数从100000提升至500000,即合约面值被提升了5倍,这会从两方面影响该合约的成交量:首先,本来交易5份合约目前只需求交易1份,这意味着交易量也许下降为本来的五分之一;其次,合约面值的变大致使参加门槛提升,会将一部分投资者挡在门外。

这一办法实行后2012年韩国股指期权的成交量仅为15.8亿张,比2011年大幅削减57%,而2011年韩国股指期权的成交量占全球的60%以上,这直接致使2012年全球股指期权成交量大幅下滑至37.4亿份,低于股票期权的成交量,整体而言股指期权仍处于较快发展的阶段,1995年以来年均增长18.5%。

第一只ETF期权于1998年在原美国股票交易所出现,虽然诞生时间不长,但却是近几年发展最快的期权,自2004年以来交易量的年均增长速度高达43.4%,2012年成交13.2亿张。

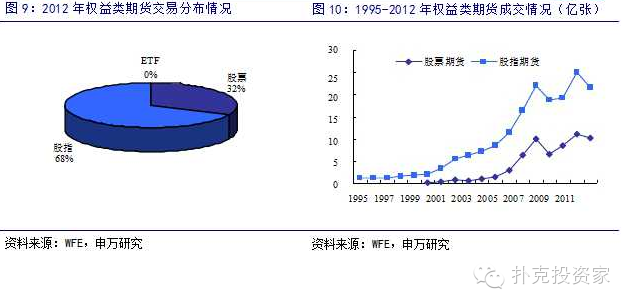

权益类期货以股指期货为主

权益类期货以股票和股指为主,2011年ETF期货仅成交1184张,2012年全球股指期货成交21.6亿张,占权益类期货的68%,年均增长18.1%;2012年全球股票期货成交10.19亿张,占权益类期货的32%,年均增长54.9%。

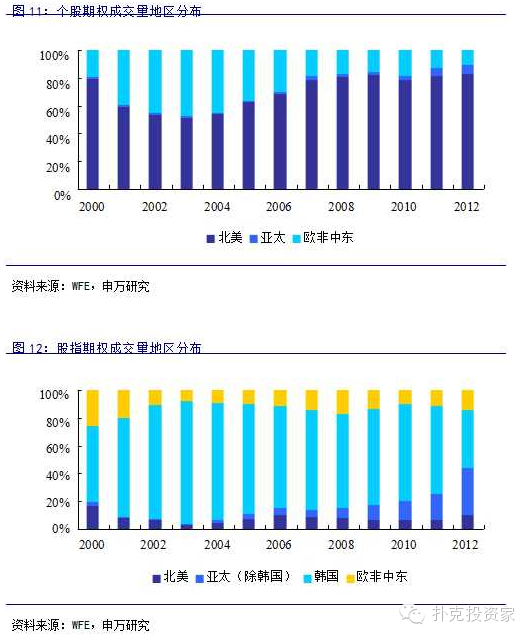

权益类期权交易地区散布

图11列出了2000年-2012年个股期权成交量地区散布,2002-2004年间,美国和欧洲几乎等分春色,亚太地区个股期权交易较为冷清,然而随后几年一直到目前个股期权散布的格式出现了较大的变化。首先,美国市场个股期权成交量逐年提升,2012年共成交31.8亿张,较2002年的6.3亿翻了5倍,近几年全球占比基本稳固在80%;

其次,欧洲、非洲及中东市场自2002年起成交量无显著增长,2012年出现较大幅度的萎缩,仅成交4.12亿,致使在全球的占比逐年萎缩;亚太地区个股期权虽然在全球市场份额较小,然而发展势头迅猛,交易量从2002年2287.9万张增长近10倍到2012年的2.5亿张。

图12列出了2000年-2012年股指期权成交量地区散布,和个股期权不一样,股指期权的成交主要集中在亚太地区,自2001年以来,亚太地区成交量占比基本保持在70%-80%之间,2003年甚至超出了90%。形成这一现象最主要的缘由是韩国KOSPI200股指期权自2001年起爆发式增长,奉献了亚太市场的绝大部分成交量,然而韩国股指期权的成交量占比几年来逐年下降,特别是2012年下降幅度较大,占全球成交量的比例初次缺乏50%,主要缘由如前文所说是合约乘数调整形成的,即使如此,因为处韩国外亚太地区的迅速发展,全部亚太地区的股指期权交易占比仍然保持在80%左右。

ETF期权是近几年发展最快的期权产品,其交易主要集中在美国市场,2012年共成交13.2亿张,占全球成交量的99.9%。

交易最活跃的权益类期权及交易所散布

因为WEF自2011年以来仅以交易所为口径统计期权交易情形,未统计单个合约的情形,所以我们没办法获得最新的单合约统计数据。

表5是2010年交易最活跃的股指期权合约,韩国KOSPI200指数期权是交易最活跃股指期权,当年成交35.26亿张,占比超出70%,其次是在印度国家证券交易所交易的S&PCNXNifty指数期权,2010年成交5.3亿张,占全球总成交量的10.6%,其他合约的成交量占比均不超出10%。

个股期权的交易主要集中在美国和巴西,2010年交易最活跃的个股期权对应的标的股票分别是:海水河谷公司、巴西石油公司、花旗集团、美国银行、巴西OGX石油公司、苹果公司等,主要集中在巴西交易所、芝加哥期权交易所、纳斯达克费城交易所等交易所交易。与股指期权不一样,个股期权交易散布没有出现两极分化的情形,如表6所示,2010年个股期权成交量最大的前10大交易所中有7家散布在美国,且散布较为平衡。

ETF期权交易主要集中在美国,ETF交易活跃的前10大交易所中美国占领了前7家,成交量占比为99.61%。按合约看,2010年交易最活跃的3只ETF期权分别是:

累犯不能够容忍,只是写了一张收条给我。才敢真正吹油。

2.3 美国衍生品市场发展概略

美国事衍生品发展最成熟的市场,产品构造多元化,与现货市场一起构成完整的系统。

美国衍生品发展平衡,2012年个股期权成交量最大,占37.15%,利率期货和ETF期权次之,分别占16.75%和15.45%,外汇期权和股票期货占很小的比重,均缺乏1%。美国期权成交量前三大交易所分别是:芝加哥期权交易所、费城交易所和美国国际证券交易所。依照权益类和非权益类划分,2012年美国股票期权、ETF期权和股指期权的成交量分别为31.82、13.23和3.84亿份。

美国事全球最大的股票期权交易中心,交易量居全球之首,占比高达80%左右,有以下几点缘由:

首先,出现最早,1973年CBOE第一个推出标准化的期权合约。其次,笼罩广,个股期权的交易种类已经从1973年CBOE成立之初的16只最热门股票发展到1400多种。

再次,电子化交易和多家交易所多重上市,有益于下降本钱、便利套利,吸引机构投资者进入。

最后,美国衍生品市场的风险和监管束度完善,由政府、行业协会和交易所实行多重监管。

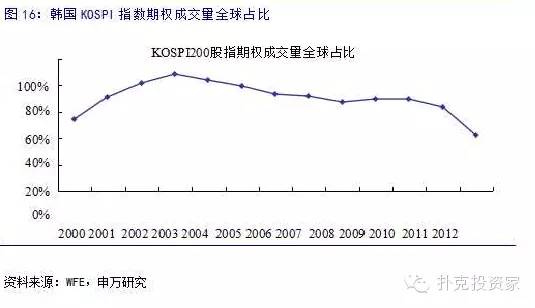

2.4 韩国衍生品发展概略

韩国衍生品市场虽然产种类类丰富,涵盖个股期权、股指期权、个股期货、股指期货、利率期货和外汇期货等种类,然而产品公布极不平衡,KOSPI200股指期权的成交量占领绝对主导身份,这一现象虽然在2012年因为KOSPI200股指期权合约乘数调整有所减缓,然而股指期权的成交量仍然占到了85.83%。从参加者构造看,个人投资者比重较高,约占50%,投契气氛较重。

KOSPI200指数期权桂林一枝。韩邦交易所1997年推出KOSPI200指数期权,1997-1999年迅速增长,一跃成为全球交易最活跃的期权合约,2000-2004年间成交量迅猛增长,年交易量由约2亿份增加至约25亿份,增长10倍以上,到2004年,成交量已经占领全球衍生品成交总量的三分之一。2004年以后,KOSPI指数期权慢慢走向成熟,交易量占全球股指期权的比例稳固保持在60%以上。2012年3月9日起,韩国证券交易所将KOSPI200指数期权的合约成数从100000提升至500000,即合约面值被提升了5倍,致使交易量及占比大幅下降。

韩国股指期权高速发展有以下几方面的缘由。

首先,佣金形式鼓励价外期权交易。现行的佣金形式有两种,一种是大部分国家和地区广泛采取的依据合约数目固定收费形式,这类形式不顾期权是贵还是廉价均收取相同的费用;另外一种是韩国所采取的依据权利金的必定比例收费,也就是所价内期权的手续费要高于价外期权。这类形式下价外期权特别廉价,致使个人投资者和投契者大批参加,甚至是抱着一种买彩票的心态,极大增进了股指期权的交易量。

其次,交易门槛低,交易系统便利。在韩国,参加KOSPI200股指期权交易的资金门槛大约在500万-1500万韩元,折合人民币月5万-10万元,门槛较低。另外,在交易系统方面,韩邦交易所推出了家庭交易系统,个人投资者能够很便利地交易。

最后,韩邦交易所对估值期权的普及型辅导和大批宣传也是KOSPI200估值期权成交活跃的重要缘由。

2.5 香港衍生品发展概略

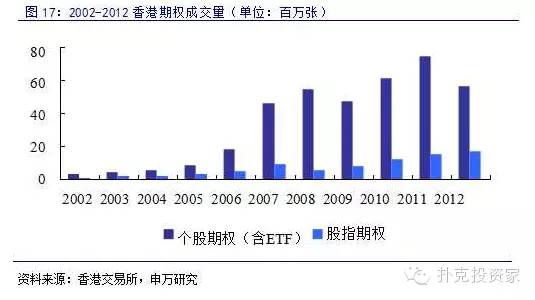

香港衍生品市场种类齐全,发展较为成熟,香港交易所于1993年恒生指数期权,于1995年推出首支股票期权,2000年推出盈富基金ETF期权。如今香港交易所共有5只指数期权产品,60只股票期权和3只ETF期权,3只ETF期权分别是安硕新华富时A50中国指数ETF期权、标智沪深300中国指数基金期权和盈富基金ETF期权。

图17列出了2002年至2012年香港期权成交量。在2005年,个股期权(含ETF)成交量只有不到900万份,而在2006年,个股期权成交量超出了1800万份,2007年个股期权成交量爆发式增长至接近4600万份。随后个股期权的成交量稳固在一个较高的水平并出现安稳增长的趋向,在2011年成交量达到7433万份,2012年有所回落,成交量为5608万份。

对比个股期权,股指期权的成交量要小得多,2012年成交量为1700万份,不到个股期权成交量的三分之一,虽然如此,股指期权的成交量增长显著,除2008年有一次下降以外,其他年份一直在稳固上升。

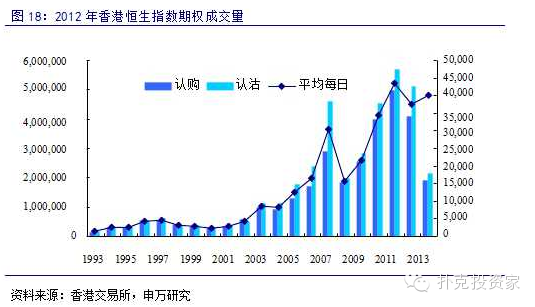

香港从1993年开始期权交易,首个产品为恒生指数期权。图18列出了香港恒生指数期权在1993年到2013年6月的成交量。除过在2008年和2012年有两次萎缩,其他时间成交量都在上涨,2012年成交量高达923万份,占所有指数期权的54.29%。

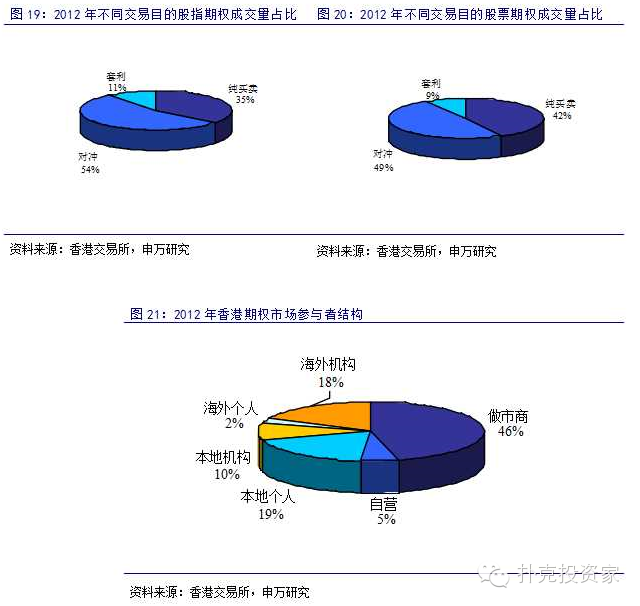

从参加期权交易的目标看,不顾是个股期权还是指数期权,期权成交量中有一半以对冲为目标,大约三分之一左右是纯生意,剩余约10%为期权套利交易。

这类交易目标散布的构成与期权市场的投资者构造密不可分,如图21所示,香港期权市场采取做市商制度,做市商为了实行做市责任,通常被动持有大批期权头寸,而做市业务自己是不该该作为对手方承当头寸裸露风险的,所以做市商通常构建与所持头寸相反的期权头寸进行对冲操作,这就构成了期权交易一半以上是对冲交易的现象。除过做市商,香港当地机构和个人和海外机构奉献了另外约50%的交易量。

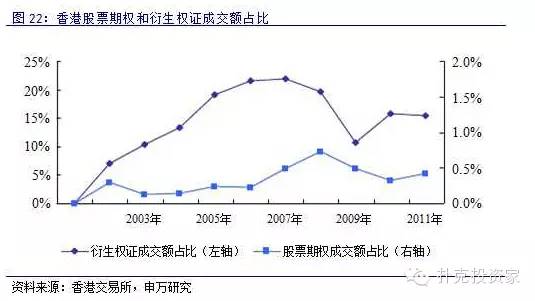

普通而言,在存在个股期权的市场中权证市场通常都较难发展,然而香港却拥有一个远比个股期权发达的衍生权证市场。2011年香港个股期权的成交额为725亿港元,占市场总成交额的0.4%,而同期其他国家该比例都在1%以上;同期香港衍生权证成交额为17万亿港元,全市场占比15%左右,远高于国际水平。

在香港,之所以衍生权证更受投资者喜爱,一方面是因为衍生权证种类丰富,交易便利,普通投资者账号便可生意;另外一方面香港衍生权证已发展多年,被广大投资者所熟悉,且具有特别强的流动性。

【完】

贰

零

壹

柒

丁

酉

鸡

年

和讯携手期货行业大佬齐贺岁!!

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。